Nouveautés paie 2026

- DarkLight

- PDF

Nouveautés paie 2026

- DarkLight

- PDF

Article summary

Did you find this summary helpful?

Thank you for your feedback!

À savoir :

Dernière mise à jour de l'article : 16 février 2026

Dernières sections mises à jour dans l'article :

Date de mise à jour automatique des valeurs : 1er janvier 2026

Certaines sections sont vides dans cet article, et en attente de la sortie du décret.

Important :

Toutes les valeurs inclues dans l'article ont été mises à jour automatiquement dans le logiciel, aucune manipulation n'est à faire !

Une exception concerne les salariés en forfait jours, pour lesquels il faut réaliser une action manuellement dans le logiciel. Nous vous indiquerons comment la réaliser dans cet article.

Cet article regroupe les nouveautés paie, y compris certaines mesures dont l’application interviendra en 2026.

Date prévue de fin de travaux : 20/01/2026

Important - LFSS 2026 :

La LFSS 2026 a été publiée au JO du 31 décembre 2025.

Les mesures adoptées sont à jour dans le logiciel. Celles en attente de décret seront mises à jour dès la parution des textes réglementaires.

Source : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000053226384

Important - Projet de loi de finances :

Les mesures qui impactent la paie (barème des taux neutres de PAS, retenus à la source, …) seront mises à jour dès promulgation de la loi et des textes règlementaires.

Minimum garanti

Le minimum garanti s'établit à 4,25 € au 1er janvier 2026.

Source :

Smic

Le SMIC horaire est porté à 12,02 € par heure en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon, soit 1823.03€ pour 35 heures.

Le SMIC horaire est porté à 9,33 € par heure pour Mayotte, soit 1415.05€ pour 35 heures.

Source :

Plafond de sécurité sociale

Le BOSS, par communiqué du 21 octobre 2026, a annoncé le plafond de sécurité social 2026, qui sera confirmé par arrêté :

A noter :

Pour Mayotte, il sera fixé à 3022 €.

Source :

Important :

La gratification minimale des stagiaires, et les bases forfaitaires périodiques seront mises à jour automatiquement sur la base du nouveau plafond de sécurité sociale.

Bonus-Malus assurance chômage

Prolongation du dispositif jusqu’au 28/02/2026.

Source :

Réforme des allègements généraux 2026

Important :

Il est impératif de recalculer tous les bulletins de paie du mois de janvier 2026 généré avant le 08 janvier 2026.

Remarque :

Dans la formule de calcul, le SMIC sera remplacé par la valeur du salaire minimum conventionnel pour les branches professionnelles qui ont un salaire minimum conventionnel inférieur à la valeur du SMIC.

Un décret est attendu pour déterminer les modalités d’application.

1/ Suppression des seuils de déclenchement pour les compléments maladie et allocation familiales, ils sont applicables dès le 1er euro.

Exceptions : les employeurs appliquant une exonération spécifique dégressive (ZRR/ZFRR, ZRD, ZFU, AAD, LODEOM, TO-DE), continueront de bénéficier des seuils de déclenchement des compléments, précisés dans la LFSS 2025.

Le SMIC pris en compte pour le calcul du seuil est celui fixé au 31 décembre 2023, soit 11.52 €.

2/ Réforme de la réduction générale dégressive :

Afin de tenir compte de l’augmentation du taux patronal de vieillesse plafonnée à 2.11% et de la fraction de 0.49% du taux AT, la valeur maximale T est modifiée :

à 0,3981 pour les employeurs de moins de 50 salariés (dont Tdelta = 0,3781),

et à 0,4021 pour les employeurs de 50 salariés et plus (dont Tdelta = 0,3821).

La valeur Tmin garantit un seuil minimal d’exonération de 2% dans tout son champ d’action : elle est maximale pour les salaires au SMIC, et dégressive au-delà pour devenir nulle à son point de sortie fixé à 3 SMIC.

Le coefficient P est fixé à 1.75 pour 2026.

La formule de calcul sera établie de la façon suivante :

« Coefficient » = Tmin + ( Tdelta × [ (1/2) × (3 × ( SMIC calculé pour un an + (SMIC horaire × nombre d’heures supplémentaires ou complémentaires) ) / rémunération annuelle brute – 1) ] P

La valeur du SMIC à retenir sera celle de la période d’emploi, elle ne sera plus figée. Il est précisé qu’en cas d’absence non rémunérée, les éléments entrant dans le calcul devront être ceux dont le calcul est strictement proportionnel à l’absence.

Sources :

Décret du 4 septembre 2025 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000052194026

Loi de finances de SS 2025 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000051269481

Décret du 1er janvier 2026 : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000053276542

Contributions conventionnelles en DSN

Pour certaines branches professionnelles ayant conclu un accord avec les organismes de recouvrement, les contributions de formation conventionnelle seront désormais collectées par l’URSSAF dès le 1er janvier 2026.

Les déclarations se feront automatiquement en fonction de l’IDCC déclaré dans la fiche établissement, et de la localisation de l’établissement le cas échéant.

Source :

Loi « Sénior »

CDI de valorisation de l’expérience (article 4) : dispositif qui vise à conclure un CDI avec un demandeur d’emploi d’au moins 60 ans (ou 57 par disposition de branche étendue) qui n’est pas en âge de bénéficier d’une pension retraite à taux plein, qui permet à l’employeur d’être exonéré de contribution patronale de 30% sur l’indemnité de mise à la retraite.

Temps partiel fin de carrière (article 6) : le dispositif (non cumulable avec la retraite progressive), permet par accord collectif, d’affecter une partie de l’indemnité de départ en retraite à la rémunération mensuelle, pour le salarié qui souhaite passer à temps partiel ou en forfait jours réduits. Le régime social et fiscal de l’indemnité de retraite n’est pas modifié.

A compter de la production de paie de janvier 2026, le contrat de valorisation de l’expérience (CVE) devra être paramétré avec le code type de contrat 83 :

.png)

Lors de la mise à la retraite par l’employeur, Openpaye calculera automatiquement l’exonération sur l’indemnité :

.png)

Source :

Modalités déclaratives DSN :

APECITA

Pour les entreprises relevant de la production agricole, et à compter de la période de paie du 1er janvier 2026, la cotisation Apecita, auparavant collectée par la CPCEA, le sera désormais par la MSA.

Si des régularisations des périodes antérieures à 2026 devaient avoir lieu, la CPCEA restera collectrice pour ces périodes là.

Source :

Saisie sur salaire

Barème des saisies et cessions des rémunérations au 01/01/2026 (sans personne à charge) | ||

Tranche annuelle de rémunération | Tranche mensuelle de rémunération | Quotité saisissable |

Jusqu’à 4 480 € | Jusqu’à 373,33 € | 1/20ᵉ |

Au-delà de 4 480 € et jusqu’à 8 730 € | Au-delà de 373,33 € et jusqu’à 727,50 € | 1/10ᵉ |

Au-delà de 8 730 € et jusqu’à 13 000 € | Au-delà de 727,50 € et jusqu’à 1 083,33 € | 1/5ᵉ |

Au-delà de 13 000 € et jusqu’à 17 230 € | Au-delà de 1 083,33 € et jusqu’à 1 435,83 € | 1/4 |

Au-delà de 17 230 € et jusqu’à 21 470 € | Au-delà de 1 435,83 € et jusqu’à 1 789,17 € | 1/3 |

Au-delà de 21 470 € et jusqu’à 25 810 € | Au-delà de 1 789,17 € et jusqu’à 2 150,83 € | 2/3 |

Au-delà de 25 810 € | Au-delà de 2150,83 € | En totalité |

Source :

Décret n° 2025-1299 du 24/12/2025 :

Forfait jours

La durée de travail de référence des forfaits jours est de 218 jours. Pour l’année 2026, les salariés en forfait jours peuvent bénéficier de 9 jours de repos.

Afin de répartir les jours de repos comme vous le souhaitez, une action est à réaliser dans le logiciel.

Remarque :

Assurez-vous de bien avoir effectué les paies du mois de décembre.

Pour cela, rendez-vous dans la "fiche contrat" du salarié, puis cliquez dans l'onglet "paramétrage paie", et remplissez le champ "Nombre de jours RTT par mois" (jours de repos pour les forfaits jours). Validez enfin les modifications en cliquant sur "Modifier" en bas de la page.

Exemple pour 2026 : pour 9 jours de repos, saisir 0.75.

Vous pouvez également saisir la valeur annuelle au lieu de l'acquisition mensuelle au niveau du champ "Nombre de jours d'acquisition RTT anticipé mois ouverture de période".

Exemple pour 2026 : pour 9 jours de repos, saisir 9.

.png)

Le décret du 31 décembre 2025 prévoit la prise en compte des jours résultants du rachat de jour de repos pour les salariés en forfait jours, dans le calcul du SMIC de la réduction générale dégressive, à partir de janvier 2026.

Les jours rachetés viendront augmenter le SMIC de la réduction, et le montant de la réduction, de la même façon que les heures supplémentaires.

Cette mesure étant contraire à la position du BOSS actuelle (allègement généraux, rubrique 950), la mise à jour du BOSS est attendue, afin d’en déterminer les modalités d’application.

Le logiciel sera mis à jour dès l’actualisation du BOSS concernant cette mesure.

Source :

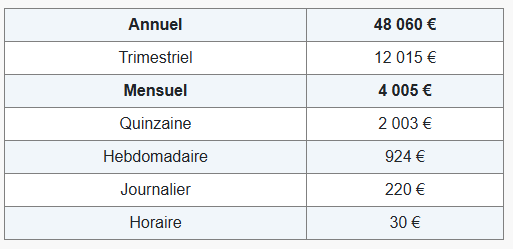

Sportif, entraineur, personne qui assure des fonctions indispensables à la tenue des manifestations - assiette forfaitaire URSSAF

Source :

Le stagiaire étudiant

Source :

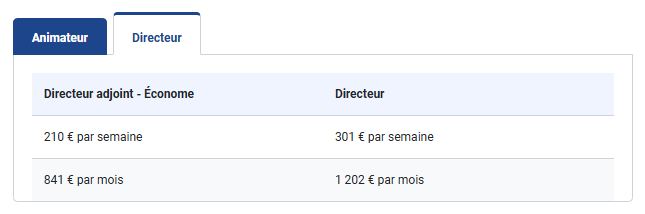

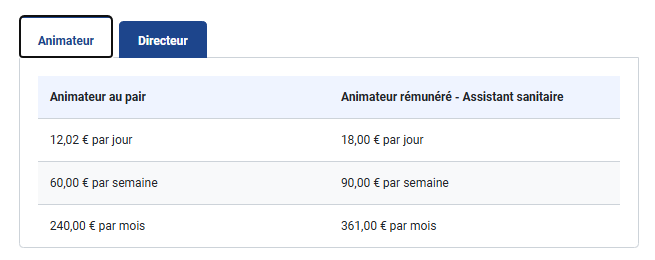

Bases forfaitaires des animateurs et directeurs

Source :

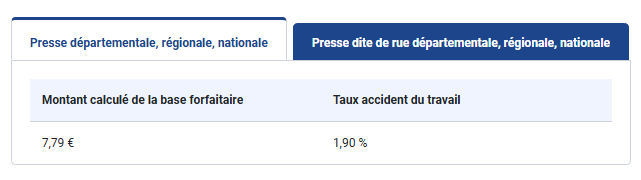

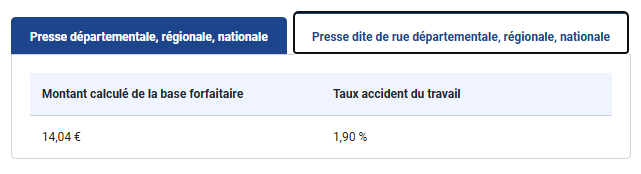

Vendeur, colporteur et porteur de presse - assiette forfaitaire

Remarque :

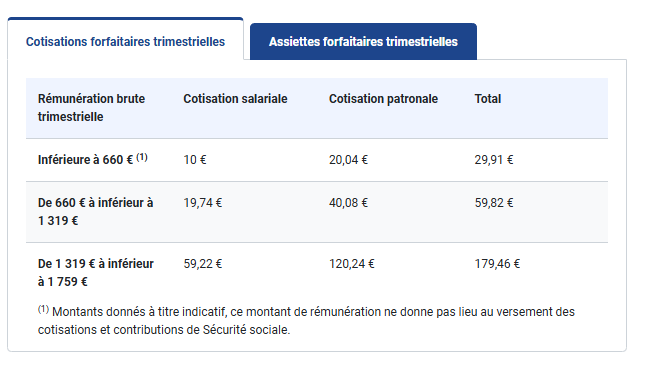

Vendeur à domicile payé au trimestre

Remarque :

Le calcul des cotisations se fait automatiquement (forfaitaire, sur base réelle, sur base réduite).

En savoir plus ici : https://www.urssaf.fr/accueil/employeur/cotisations/base-forfaitaire-franchise-cotis/vendeur-a-domicile.html

Source :

Formateur occasionnel

Source :

Frais repas (hors spécificités CCN) - limite d'exonération

Avantage en nature nourriture - valeur forfaitaire unitaire : 5.50 €

Salarié non contraint de prendre son repas au restaurant (indemnité de collation hors des locaux de l’entreprise ou sur chantier) : 10.40 €

Salarié contraint de prendre son repas au restaurant : 21.40 €

Salarié contraint de prendre une restauration sur son lieu de travail effectif en raison de conditions particulières d’organisation ou d’horaires de travail : 7.50 €

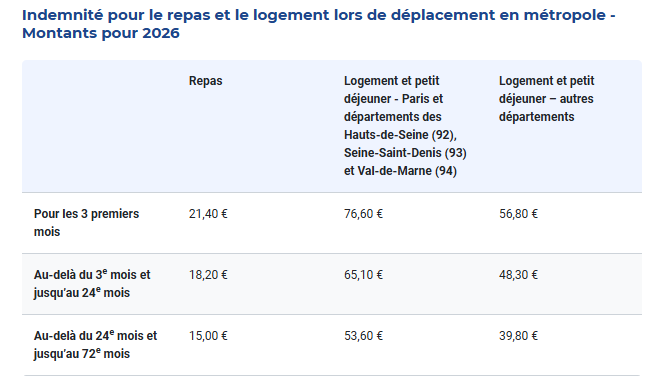

Grand déplacement — limite d'exonération

Source :

Avantage en nature logement

Source :

Titres-restaurants

La limite d'exonération de la part patronale est ramenée à 7.32 € par ticket.

Source :

https://www.urssaf.fr/accueil/outils-documentation/taux-baremes/avantages-en-nature.html

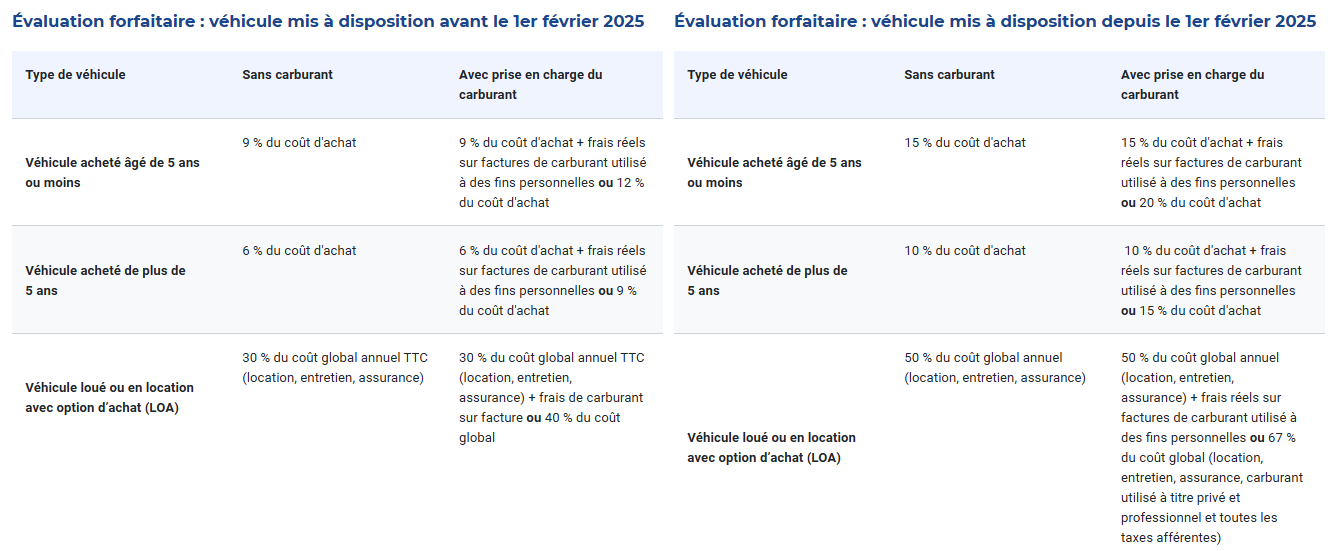

Avantage en nature véhicule : particularités pour les véhicules 100 % électriques

Particularités pour les véhicules 100% électriques (véhicules mis à disposition à partir du 1er février 2025)

Si le véhicule respecte le score environnemental requis pour bénéficier du bonus écologique, référez-vous au barème ci-dessus auquel vous appliquez une réduction de 70 % sur le montant de l’avantage en nature, dans la limite de 4 641,60 € par an en 2026.

Les frais d'électricité pris en charge par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature.

Le calcul est effectué automatiquement sur Openpaye dès lors que vous activez l’option correspondante dans le “menu Contrat” > “Paramétrage paie” > “Avantage en nature véhicule automatique”, puis que vous sélectionnez le type de véhicule : “20 - Véhicule 100 % électrique respectant l’éco-score légal”.

Particularités pour les véhicules 100% électriques (véhicules mis à disposition avant le 1er février 2025)

Si le véhicule respecte le score environnemental requis pour bénéficier du bonus écologique, référez-vous au barème ci-dessus auquel vous appliquez une réduction de 50 %, dans la limite de 2 026,30 € par an en 2026 ;

Les frais d'électricité pris en charge par l’employeur n’entrent pas en compte dans le calcul de l’avantage en nature.

Le calcul est effectué automatiquement sur Openpaye dès lors que vous activez l’option correspondante dans le “menu Contrat” > “Paramétrage paie” > “Avantage en nature véhicule automatique”, puis que vous sélectionnez le type de véhicule : “20 - Véhicule 100 % électrique respectant l’éco-score légal”.

Source :

https://www.urssaf.fr/accueil/employeur/cotisations/avantages-en-nature.html

Chèques-cadeaux

La limite d'exonération de la part patronale est ramenée à 200 €.

Source :

Montant de l'abattement des contrats courts pour le prélèvement à la source

Abattement d’un demi-SMIC pour les personnes en contrat court ne disposant pas d’un taux personnalisé : L’abattement est fixé à 748 euros.

Source :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000050392683 (Interprétation Openpaye).

Seuil d'exonération PAS pour les apprentis et stagiaires

Seuil annuel d’exonération d’impôt des apprentis/stagiaires : Le seuil d’exonération des apprentis est fixé à 21876 euros.

Source :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000050392683 (Interprétation Openpaye).

Cotisation vieillesse plafonnée

L’augmentation du taux patronal de vieillesse est plafonnée à 2.11%, et 16.91% pour la CRPCEN.

Source :

Création d’un malus sur les cotisations d’assurance vieillesse (+ de 300 salariés)

Dans la poursuite des mesures de la loi Sénior, et pour les employeurs de plus de 300 salariés, un malus sur la contribution patronale vieillesse sera créé, si les conditions de négociation sur l’emploi des séniors n’est pas respectée.

Un décret viendra en préciser les modalités d’application.

Source :

Contribution patronale de rupture conventionnelle et mise à la retraite

Le taux passe de 30 à 40% pour les indemnités versées à compter du 1er janvier 2026.

Source :

Régime social des heures supplémentaires

Extension de la déduction forfaitaire patronale aux entreprises de plus de 250 salariés.

Source :

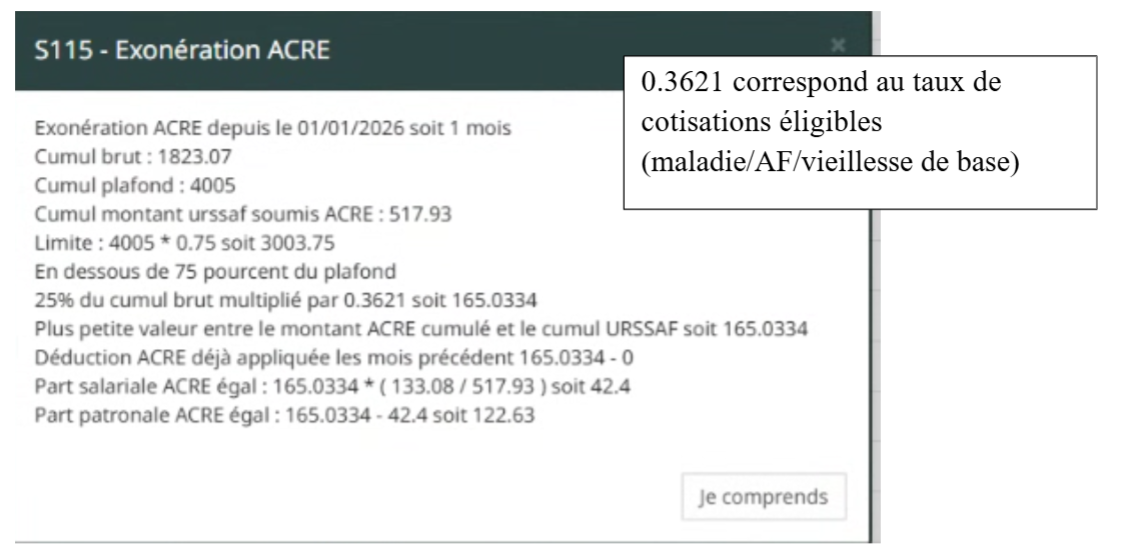

ACRE

Plafonnement de l’exonération à 25% des cotisations applicables, au lieu d’une exonération complète. Ce nouveau calcul est applicable pour l’ACRE accordée aux créations/reprises à compter du 1er janvier 2026.

En fonction de la date de début d’exonération, Openpaye calcul correctement le taux d’exonération :

100% des cotisations concernées pour l’ACRE accordée avant 2026 ;

25% des cotisations concernées pour l’ACRE accordée à partir de 2026.

Le logiciel gère correctement le pourcentage d’exonération en fonction des dates renseignées. Exemple de calcul ACRE à partir de janvier 2026 :

Remarque :

Un tutoriel est disponible détaillant les étapes pour déclencher l’exonération ACRE sur Openpaye : https://openpaye.co/docs/exoneration-acre

Source :

Congé supplémentaire de naissance

Ce congé d’un ou deux mois, indemnisé par la sécurité sociale, vient s’ajouter aux congés maternité, paternité et d’adoption. La prise ne pourra se faire qu’à partir de juillet 2026, date à laquelle le décret qui détermine les modalités de prise (délai de prévenance, fractionnement, …) est attendu.

Source :

Mayotte

Extension des paramètres de calcul de la réduction générale : ils seront toutefois adaptés afin de tenir compte des spécificités du département, dont le point de sortie est fixé à 1.6 SMIC mahorais.

A partir de juillet, les entreprises de ce département pourront également bénéficier de la réduction Lodéom.

Le décret a été publié et les modifications sont en cours de paramétrage par nos équipes.

Source :

Ircantec

Taux d’appels de cotisations (Les taux d'appel servent à calculer le montant des cotisations à verser) :

Année | Tranche A part agent | Tranche A part employeur | Tranche B part agent | Tranche B part employeur |

|---|---|---|---|---|

2026 | 2,84% | 4,27% | 7,06% | 12,75% |

2025 | 2,80% | 4,20% | 6,95% | 12,55% |

Source :

https://www.ircantec.retraites.fr/employeur/parametres-utilises-ircantec

Activité partielle

Le taux de l’indemnité de l’activité partielle versée au salarié a été mis à jour pour tenir compte de la RMM. Elle est désormais fixée à 9.52€ par heure à compter du 1er janvier 2026.

Source :

Cavec

Le barème retraite et prévoyance des affiliés à la CAVEC a été mis à jour pour 2026.

Source :

.png)