稳定币如何驱动2026年全球金融

文章认为稳定币已从加密交易工具升级为金融与支付基础设施,供应量与链上结算规模持续扩大,并在监管明确化后进入银行、支付公司、企业财资和跨境贸易场景。文章重点讨论了美国GENIUS Act、欧洲MiCA等合规框架如何推动稳定币成为受监管的支付工具,同时分析了Visa、Mastercard、Stripe、PayPal等机构如何把稳定币隐藏在卡、钱包和平台体验背后。文章还提到稳定币在反洗钱与制裁风险下的合规挑战,以及面向AI代理、贸易融资、财资管理和代币化国债的新应用正在加速落地。

稳定币已经从 crypto 交易对,变成了银行、卡车运输公司和 AI agents 如今运行其上的无形管道。到 2026 年初,它们的供应量已达到 3100 亿美元,并且已经进入从配送发票到代币化国债的各种场景。到底是什么真正推动了变化?继续阅读,看看它究竟在哪些地方真正节省了时间和金钱。

关键要点

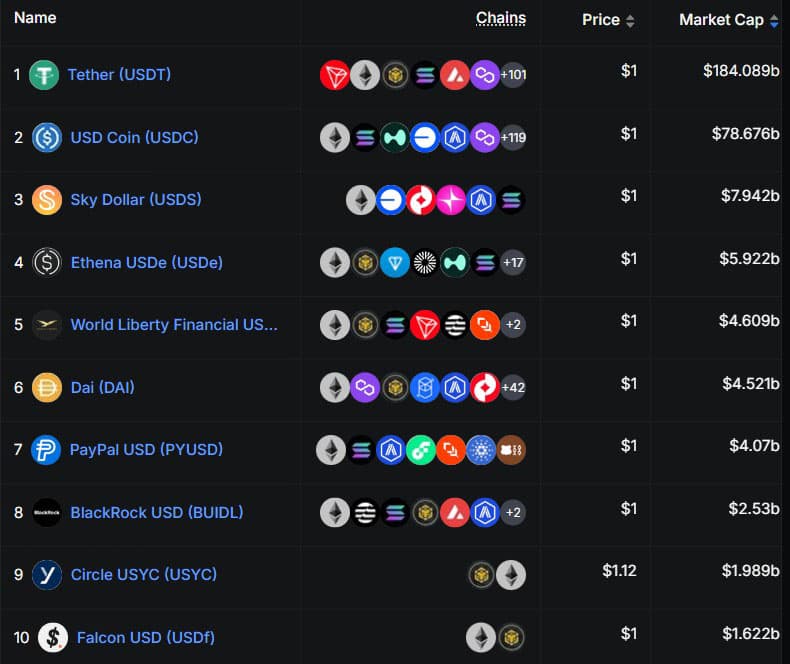

稳定币已达到基础设施规模,供应量超过 3000 亿美元,交易量超过传统卡网络。

监管机构已敲定全额储备和许可规则,将其视为受监管的支付工具,而不是投机对象。

机构从怀疑转向整合,重点关注 treasury 系统、B2B 管道和合规控制。

Embedded finance 让它们变得不可见;卡、应用和 payout 的运作方式像普通银行业务,但在链上结算。

真实世界的试点在跨境贸易 finance、保险和供应商支付中削减了成本和延迟。

代币化收益产品和自动化 treasury 工具在不违反任何规则的前提下提供了有竞争力的回报。

AI agents 现在拥有稳定币钱包,并且可以使用新的支付标准自主消费。

稳定币:从交易工具到基础设施

到 2025 年底,稳定币已经成长为任何严肃的 crypto 或 fintech 路线图都无法忽视的一层基础设施。总供应量已经超过 3000 亿美元大关,年链上交易量已突破 30 万亿美元,并且继续超过 Visa 的年度卡支付吞吐量,这表明大量“数字美元”活动已经转移到了公共账本上。

尽管更广泛的 crypto 市场在 2025 年收盘时价格下跌,但随着资本在风险情绪转弱时转向链上美元,稳定币在市值和主导地位上都实现了扩张。USDT 和 USDC 仍然占据大部分流通量,但像 PayPal 的 PYUSD、Paxos 的 USDG、Ripple 的 RLUSD,以及特定司法辖区的美元,如 USD1,都已突破十亿美元门槛。并且它们正逐步绑定到特定用例:创作者 payout、机构支付、代币化国债,以及品牌化银行平台。对许多人来说,稳定币不再只是交易工具,而是一种持有储蓄和进行日常支付的方式,尤其是在原生货币较弱的国家。

对最终用户而言,这一趋势并不像一串 coin ticker 的爆发。它更像是标注为“USD”的余额通过不同后端完成结算,稳定币悄无声息地接管了此前由银行账本、卡组织和 correspondent network 承担的工作。活跃稳定币的数量持续攀升,但人们在界面上看到的只是一个熟悉的货币标签,而不是其下方的协议。

机构不再问“是否”,而是开始问“如何”

另一个悄然发生的变化是机构态度。2020 年时,银行风险委员会可能会把稳定币视为新奇事物或监管麻烦。到 2026 年初,它们看起来只是又一类需要纳入现有框架的受监管工具。

在美国,这一转变在 GENIUS Act(正式名称为 Guiding and Establishing National Innovation for U.S. Stablecoins Act)推进到详细 rulemaking 时变得清晰。2026 年 2 月下旬,Office of the Comptroller of the Currency 发布了一份实施该法案的 Notice of Proposed Rulemaking,定义了“permitted payment stablecoin issuers”,并将这部宽泛的法律转化为一个监管框架。该草案高度依赖银行式监督:发行前批准、持续监督,以及一旦发行人的控制措施恶化就会产生真实后果。

拟议规则要求以高质量流动资产 100% 支持,详细披露储备的组成和期限,健全的流动性和资本标准,透明的风险管理,以及在紧凑的结算窗口内按面值赎回。它们还在收益方面划出了一条明确界线:发行人不能仅仅因为持有 payment stablecoin 就支付利息或奖励,而且 OCC 表示,某些紧密关联的 affiliate reward programs 可能会被视为试图规避这一“stablecoin interest”规则。实际上,这将收益推向明确分离的产品中,例如代币化国债、money-market funds 或证券账户,而不是 coin 本身。

欧洲则沿着一条平行轨道推进 MiCA,该框架要求欧元和其他主要货币稳定币发行人依据新的 ART/EMT 规则获得授权,否则将面临在欧盟受监管场所被限制或下架。自 2024 年以来,监管机构一直在将 MiCA 转化为运营细则,ESMA 和 EBA 已为 ART 和 EMT 推出技术标准与 Q&A,各国监管机构也在为新规则下的发行人接入做准备。由 Société Générale 的 SG-FORGE 部门推出的欧元支持 EURCV 是一个实际例子:该银行已将其符合 MiCA 的 token 从 Ethereum 和 Solana 扩展到 XRP Ledger,并明确将其定位为面向欧元计价证券结算、抵押品和支付的受监管基础设施。

对 2026 年 1 月至 3 月全球规则的回顾显示,美国、欧盟、英国、新加坡、香港、阿联酋和日本也呈现类似模式:对 payment stablecoin 的全额储备或等效保障、客户资金隔离、发行人许可、严格的 AML/KYC,以及对零售利息或收益的严格控制。更广泛的数字资产法案仍然引发政治争论,美国参议院一项重要的市场结构法案在 2026 年初再次卡在委员会中,但 payment stablecoin 的狭窄通道正由监管机构搭建,他们将其视为一种受监管的 money 形式,而不是异常现象。

一旦这种框架建立起来,银行和企业就不再争论稳定币是否“真实”,而是开始问更实际的问题:哪些发行人和链符合我们的风险标准?我们如何将它们接入 treasury 系统?它们究竟在哪些地方为我们节省时间或基点?——这也是为什么最近那么多来自卡网络、PSP 和 trade-finance 平台的公告,现在都把稳定币称为底层支付基础设施,而不是投机资产,往往将其放在新闻稿的“infrastructure”部分,而不是标题中。

Embedded Finance:表层的可见界面

稳定币本身就是基础设施。它们只有经过 embedded-finance 渠道——那些已经拥有分发能力的 wallets、cards、SaaS 平台和消费者应用——才会转化为用户体验。

Cards 是最清晰的例子之一。Visa 与 Circle 和 Stripe 的 Bridge 等稳定币连接伙伴开展的 工作旨在将 USDC 余额转化为覆盖 100 多个国家的标准 card 体验,而商家只会看到来自收单机构的法币结算。Mastercard 的动作则更为强势,它正在其 35 亿+ 的 card 网络中 支持 USDC、PYUSD、SoFiUSD 等,用于消费者支出、创作者 payout,以及在 EEMEA 等地区的收单结算。

稳定币支持越来越多地被抽象到发行商-处理器(issuer-processor)技术栈中:选择哪条链(Ethereum、Solana、Stellar、Avalanche)变成了内部路由决策,而不再是用户需要在设置菜单里切换的选项。

This chart is a high‑level illustration of the 2025 stablecoin ecosystem and should not be read as a precise or exhaustive listing of current offerings.

This chart is a high‑level illustration of the 2025 stablecoin ecosystem and should not be read as a precise or exhaustive listing of current offerings.

发行或内化自身稳定价值 token 的 neobank 和 fintech 品牌也遵循类似模式。例如,SoFi(这家拥有 1370 万成员的美国在线银行)在其 SoFiUSD 的监管文件和行业报道中,将其工作描述为“internal settlement infrastructure”,而不是一种新的可交易 coin,目的是在 SoFi 自身业务线与合作伙伴之间协调余额和现金流,同时向用户呈现熟悉的账户和 card 界面。这里的故事与投机关系不大,而是关于降低封闭生态系统内部的摩擦。

社交平台又带来一个变化。继 Libra/Diem 事件之后,Meta 转而不再发行专有 coin。相反,它一直在通过第三方处理器将 stablecoin-based payments 集成到 Facebook、Instagram 和 WhatsApp 中,并在 2025 年和 2026 年初进行试点和准备工作。实际上,这指向的是基于聊天的 P2P、应用内购买和创作者 payout:它们在幕后以链上美元结算,同时仍然包装在各个平台自己的 UX 和信任模型中。

处于中间位置的支付公司也在积极跟进。拥有 4 亿+ 活跃账户并拥有自己的 PYUSD 稳定币的全球支付巨头 PayPal,允许商家接受 crypto(包括 USDC 和 PYUSD)并即时转换为法币。著名的支付处理商 Stripe 为全球超过 500 万 企业提供支持,并在 2025 年处理了 1.9 万亿美元 的交易量,它重新加大了对稳定币的投入,先从 USDC checkout 支持开始,随后扩展到全球 payout 和订阅功能,让商家可以通过自动法币转换来 接受或支付 USDC。对于创作者、承包商和 marketplace 卖家来说,这只是 Stripe dashboard 或平台 payout 页面;他们可能永远不会意识到,一条稳定币通道已经在幕后跨境转移了价值。

机构现在将稳定币视为管理现金、货币兑换和抵押品的日常工具。JPMorgan 通过 JPM Coin 每天在大型客户之间 转移 超过十亿美元。Clearstream(Deutsche Börse)处理 USDC 和 EURC 的托管和 payout。ClearToken 在 2026 年 3 月 推出 受监管的 stablecoin 货币交易,而 LMAX 将拥有 1.5 亿美元支持的 Ripple 的 RLUSD 接入 FX 和 crypto desk。

所有这些举措都指向同一个方向:embedded finance 正在把稳定币变成一个无形的强大引擎,支撑着看起来仍然熟悉的银行和支付界面。用户与卡、余额和发票互动,而稳定币在底层流动,由基础设施提供商根据流动性、成本和监管来选择与路由。

合规阴影:制裁与公众认知

Chainalysis 对 2026 年 crypto 犯罪和制裁的研究描绘了更为尖锐的合规背景。The 2026 Crypto Crime Report 及其制裁章节记录了在 2024 到 2025 年间,使用 crypto 规避制裁的活动激增了约 694%,其中稳定币约占所追踪非法交易量的 84%。对监管机构和银行来说,这不仅仅是一个统计数字;它会成为每一次关于链上美元讨论中的背景辐射。

A7A5 这一锚定卢布的稳定币于 2025 年在吉尔吉斯监管下推出,是最清晰的例子。Chainalysis 将大约 930 亿美元的制裁规避交易量归因于 A7A5 相关流动,这些流动在其第一个完整年度中发生了大量活动,其中许多与失去传统支付通道访问权限的俄罗斯实体有关。调查人员指出,这类活动中有相当一部分通过受制裁的交易所(Tron 和 Ethereum 区块链)进行,实际上为受制裁贸易创造了一个平行支付系统。这个现实如今正在塑造西方监管机构和 correspondent bank 对任何涉及稳定币的提案的看法,即便设计和意图完全合规。

监管机构已经开始在 token 和基础设施层面做出回应。美国当局已将制裁指定扩展到为受制裁方处理稳定币计价流动的钱包、交易所和 mixing services,并推动大型发行人和平台将实时筛查和阻断工具整合进其系统。Chainalysis 及类似分析公司在这一图景中占据显著位置,提供地址筛查、聚类和风险评分,而银行在接触链上美元之前,越来越期待这些功能成为最低配置。

这就是 embedded-finance 提供商开始不再被视为“crypto companies”,而是被视为金融机构的地方:取决于它们的控制措施、文档,以及与合作伙伴和监管机构共享信息的意愿。让稳定币具有吸引力的那些特性——速度、全球覆盖和可编程性——恰恰也是监管机构担心的地方。那些能够调和这两点,并且能够通过审计、日志和实时控制而不仅仅是幻灯片来证明这一点的公司,才会被长期允许接入主流银行体系。

Frontier Tech:新的稳定币解决方案与 AI 支付

稳定币已经成为 crypto 和 fintech 基础设施的支柱,但 2026 年初显示,它们正在演变成更灵活、更实用的形态。开发者和公司正在基于我们讨论过的基础 coin 构建新的层和模式,使它们在特定应用、支付或业务流程中更容易使用。

基础稳定币之上的垂直 wrapper

一种正在加速的模式是“wrapper”稳定币——面向应用或生态系统的品牌 token,它们建立在 PYUSD 或 USDC 这类受监管的基础层之上。MoonPay 和 M0 在 2026 年 2 月下旬 推出 了 PYUSDx,这是一个框架,允许开发者基于 PayPal 的 PYUSD 发行自己特定应用的稳定币,且完全有储备支持。游戏平台、marketplace 或 neobank 现在可以创建自己的“USD” token,其中:

-

PYUSD 负责储备和繁重的监管工作。

-

PayPal 的合作伙伴负责透明度和合规报告。

-

开发者专注于应用内逻辑、激励和品牌。

其结果是在无需从头构建完整发行方的情况下获得定制自由——在数天内从代码到上线,并内置跨链支持和链上储备证明。早期采用者已经在平台经济和基础设施支付中测试它。

面向支付的链和协议

稳定币也正流向为真实支付而非仅仅 DeFi 投机而优化的链上。Circle 在 Morph 上 推出 了 USDC 及其 Cross-Chain Transfer Protocol (CCTP),Morph 是一个以支付为先的 Ethereum rollup,专为低费用和快速结算而设计。CCTP 的 burn-and-mint 模式确保了跨链之间 1:1 的一致性,因此应用可以无缝转移美元,用于 crypto cards、汇款、gateway 或交易。

当这能降低成本或加快速度时,处理器和 PSP 正在开始自动通过这些管道路由,同时保持相同的用户体验——无需 chain-hopping 提示或额外步骤。Morph 的 payment accelerator 正在支持基于这一基础构建的项目。

贸易 finance 与物流试验

真实世界的试点正在展示这一机制如何在实践中运作。TCS Blockchain 在 2026 年 3 月初 集成 了 PYUSD,用于为北美卡车运输同日结算 freight invoice,使承运商可以将发票权利兑换为可转换为 PYUSD 的 token——目标是相较于传统 factoring 节省高达 90% 的成本。TCS 预计今年将借助这一方案产生超过 10 亿美元的年度 freight 流量。

保险经纪公司 Aon(其受咨询管理资产超过 5 万亿美元)完成 了首批主要经纪商稳定币保费支付,使用 Ethereum 上的 USDC 和 Solana 上的 PYUSD——并与客户 Coinbase 和 Paxos 合作,将稳定币整合进企业 treasury 工作流。

对于产品团队来说,这是一种可重复的模板:找到资金跨境流动、与文档或里程碑关联、并锁住资本的流程。一个代币化美元加上 API 就能把数天压缩成数分钟。

treasury 栈中的稳定币

有几个突出的案例正在证明稳定币在 treasury 方面的吸引力。Ondo Finance 的 OUSG tokenized US Treasuries 通过与 BlackRock 的 BUIDL fund 的深度 集成,到 2026 年初在敞口上已接近 7 亿美元;Ondo 向该基金注入了 9500 万美元以上,并将其用于即时、全天候的认购/赎回。这降低了门槛(OUSG 起投 5000 美元,而 BUIDL 的最低门槛为 500 万美元),同时在链上提供机构级收益。

Karpatkey Treasury 管理着跨 DAO treasury 的 1 亿美元+ 资产(包括约 4000 万美元的 dYdX,以及在 2026 年第一季度扩展到 6000 万美元的 Arbitrum DAO 的 STEP program),并使用自动再平衡进入稳定币、staking 收益和低风险 DeFi 协议。其新的 USD Prime Fund 更进一步,将 USDC 部署到 lending、carry trades 和跨链 delta-neutral 策略中,以获取 DeFi 风险溢价,同时跑赢 USDS benchmarks。它们将闲置 token 多元化配置到以 USDC 计价的策略中,证明了链上 treasury 管理可以达到规模化。

这些 treasury 玩法展示了稳定币在做机构真正需要的事情:安全地停放现金,同时获得有竞争力的回报,并具备传统系统无法匹敌的自动化和 24/7 访问能力。无论是追逐 DeFi 收益的 DAO 资金,还是流入 BlackRock 级别 portfolio 的代币化国债,模式都很清晰——稳定币正在成为 treasury 团队建立在其上的结算和收益层。

AI 支付:让机器自主消费

AI 支付将这一点推得更远,赋予自主软件自己的稳定币钱包和消费能力。Wirex 在 2026 年 3 月推出了 Wirex Agents,这是其 Visa 连接基础设施上的一层非托管(non-custodial)方案,允许 AI 程序开设虚拟账户、用稳定币注资,并发行可在 8000 万+ 商家处使用的 Visa card。支付通过 ACH、SEPA、FPS、SWIFT 或 push-to-card 结算,将链上美元桥接到日常 commerce。Wirex 的链上交易量已经达到年化 8.4 亿美元 链上交易量,因此这是建立在经过验证的管道之上,而不是从零开始。

开发者可以将其嵌入到 agent 工作流中,用于 API 调用、服务器成本、订阅或 micropayments——在这些场景里,AI 决定、支付并获得结果,而无需等待人类。像 x402(用于即时 micropayments 的 HTTP 402)和 Google 的 AP2(Agent Payments Protocol)这样的标准让这一切可重复,并为订阅添加了签名的用户授权:agent 需要服务,用链上 USDC 支付,并立即获得访问权限——无需登录或循环计费设置。

真正获得进展的用例

你每个季度都会被推销十几个稳定币想法。真正有效的是什么?在 2025 年的数据和 2026 年第一季度的报告中,真正具有吸引力的模式归结为一个可以解决日常问题的短清单:

-

跨境 payroll:向承包商、供应商和全球团队支付稳定币(从数天缩短到数分钟,零 FX volatility)。

-

SME 供应商支付:B2B 结算锁定汇率,相比滑点和延迟可节省 1–3% 的利润率。

-

商家/card 资金:用于即时全球 card 发行的稳定币 Visa/Mastercard 管道。

-

创作者 payout:通过社交平台和 gateway 实现自动化微额 payout。

-

treasury 管理:链上货币市场/代币化国债,收益 8%+,24/7 流动性。

-

AI 支付:拥有稳定币钱包的自主 agents,用于 API、订阅和供应商支出。

我们的概述证实,增长最快的部分在这些运营类目:payroll、应收账款、B2B 结算、treasury dashboard——通常内置白名单、审批和制裁筛查。稳定币已经从基础设施跨入实际工具,能够在业务工作流中节省时间并降低成本。以上模式清楚展示了如果你想获得 traction 而不是炒作,应该重点关注哪里。

DAIC 提供的信息,包括但不限于研究、分析、数据或其他内容,仅供 informational purposes 使用,不构成投资建议、财务建议、交易建议或任何其他类型的建议。DAIC 不建议购买、出售或持有任何 cryptocurrency 或其他投资。

- 原文链接: daic.capital/blog/embedd...

- 登链社区 AI 助手,为大家转译优秀英文文章,如有翻译不通的地方,还请包涵~

GitHub 登录

GitHub 登录

Web3 钱包登录

Web3 钱包登录