3月30日,跨境通照例交出了2025年的成绩单。

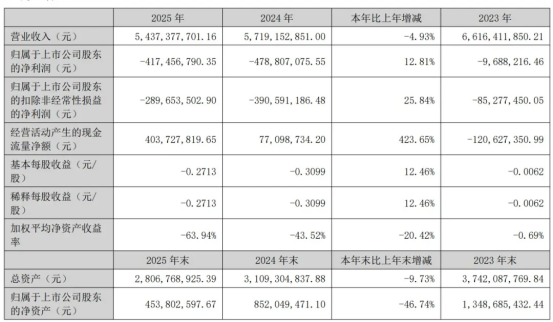

营收54.37亿元,同比下降4.93%,归母净利润亏损4.17亿元——尽管亏损同比收窄了12.81%,但这已经是这家昔日的“跨境电商第一股”连续第三年徘徊在亏损的泥潭里走不出来。

从2018年巅峰时期的215.3亿元营收,到如今只有不到四分之一的体量,这家公司用七年时间完成了一次标准的“高空坠落”。

而比亏损本身更刺眼的,是数字背后那套已然失效的盈利模型:卖了54个亿,倒亏4个亿;进口业务撑起了九成以上的营收盘子,利润率却薄得像纸片;出口业务那点残存的老底子还在持续放血。跨境通今天的问题,早已不是一个季度、一个业务出了问题,而是整个底层盈利逻辑正在一点一点崩坏。

亏损收窄,盈利遥遥无期

乍看年报数据,有人可能会松一口气:营收微降不到5%,亏损还收窄了12.81%,总归是往好的方向在走。但把数据拆细了看,画风就没这么美好了。

4.17亿元的亏损几乎全部堆在第四季度——单季归母净亏损4.01亿元,而前三季度加起来不过亏了1682.53万元。这意味着,跨境通在前三个季度靠“勒紧裤腰带”勉强维持的亏损微幅局面,在最后一个季度被彻底打回了原形。

更值得推敲的是第四季度利润表的构成。按照跨境通在财报中的解释,2025年度亏损主要源于公司计提各项资产减值准备、下属公司因诉讼产生营业外支出,上述事项合计减少净利润3.46亿元。

也就是说,扣除这些非经常性损失,跨境通全年真实经营层面的扣非净亏损大约是2.9亿元。这确实比2024年扣非净亏损3.91亿元收窄了超过四分之一,说明降本增效并非毫无成果——销售费用和管理费用分别压降了3.4%和9.92%。但“扣非亏损收窄”和“盈利”之间,隔着一条银河系。当我们把税费、利息、非经常性损失全部打包算完,最终的归母净利润仍然是一个扎眼的4.17亿负数。

毛利率的走势也没有给到足够的安慰。2025年公司毛利率为11.59%,同比微升了0.55个百分点,净利率为-7.69%,仍然深陷在亏损区间。单看第四季度更惨:净利率暴降至-28.21%。这组数据传达的信息很直白:跨境通卖货不是不赚钱,而是赚的那点毛利根本填不满运营、财务和诉讼这三座大山挖出的窟窿。对一家年营收50多亿的公司来说,这样的盈利结构称得上“跛脚”二字。

出口业务的“坟头”,长满了历史的债务

进口业务虽然薄利,好歹还能跑得动;出口业务这边,已经不能用“跑不动”来形容了——它连站都站不起来了。2025年,跨境出口业务收入仅3.78亿元,占总营收的6.96%——这个占比本身就已经宣告了出口板块的战略边缘化。但麻烦的是,这块业务虽然体量不大,却贡献了公司最核心的亏损黑洞。

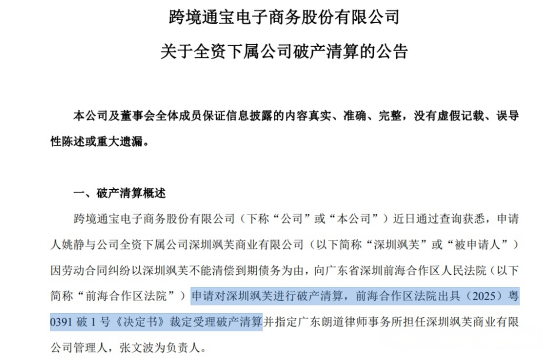

出口业务全年净利润亏损1.50亿元,亏损大头来自飒腾子公司飒芙,单这家公司就亏了1.37亿元,其中诉讼产生的营业外支出就高达0.83亿元。

飒芙是谁?它就是曾经让整个行业津津乐道的快时尚出海品牌ZAFUL的运营主体。这个曾经与SHEIN并称“快时尚出海双骄”的品牌,巅峰时期年营收一度逼近70亿元,覆盖190多个国家,2020年还入选了BrandZ中国出海品牌50强榜单第34名,在线上快时尚品类中排名仅次于SHEIN。短短几年,ZAFUL就从一个让无数卖家仰望的品牌符号,变成了一个连劳动纠纷都无法清偿的破产主体。

数字不会撒谎:截至2025年9月30日,深圳飒芙总资产仅7849.21万元,总负债高达8.13亿元,净资产为-7.35亿元,前三季度营收只有483.37万元,净利润亏损4212.84万元。2025年12月,债权人因劳动合同纠纷向法院申请飒芙破产清算,2026年1月法院裁定受理。一个曾经年入70亿的出海品牌,最终被一桩劳动纠纷彻底压垮——这件事本身就足够写进跨境电商的商业案例教材里,成为一个关于“规模不等于壁垒”的惨痛证明。

ZAFUL的陨落不是偶然,而是跨境通出口业务溃败的必然结果。在环球易购时代,跨境通的出口打法就是典型的“铺货+流量”模式:海量SKU、疯狂扩张、低价跑量。巅峰时期环球易购全球近40个海外仓积压的库存账面价值高达45亿元。这种模式在市场红利期确实能做出漂亮的营收数字——2018年跨境通整体营收达到历史最高的215.3亿元,出口业务占比超过70%——但当流量红利退潮、平台规则收紧,海量库存瞬间变成吞噬现金流的黑洞。

跨境通后来将ZAFUL从环球易购剥离到飒腾体系,试图“断尾求生”,但核心问题从来不是架构重组能解决的:品牌护城河被掏空了,用户粘性丢了,供应链根基也烂了。到2025年,ZAFUL自营网站注册用户虽然还有5788.75万人,但月均活跃用户只剩下2.58万人——超过5000万注册用户里,每月真正下单的连3万人都不到。这个转化率低到什么程度,不需要过多解释。

进口业务独自扛鼎,但还撑不起整片天

跨境通不是没有能赚钱的业务。真正撑住公司营收盘子的,是进口业务,准确说是优壹电商。2025年,跨境进口业务实现营收50.30亿元,占总营收的92.51%,优壹电商贡献了其中的50.89亿元。从营收占比来看,进口业务已经是跨境通的全部家当,没有这块业务,公司的营收报表基本可以直接撕掉。

但问题也很明显:进口业务的利润薄得让人心惊。优壹电商2025年净利润1.06亿元,按50.89亿元的营收计算,净利率勉强超过2%。这已经是优壹电商近几年的“常态”表现——2022年到2024年,其净利润分别为1.64亿元、1.49亿元、1.30亿元,始终在1亿多元的区间里浮动,而营收却在逐年萎缩,从67.39亿元一路降到53.85亿元。

2025年营收回升到50.89亿元的同时净利润反而降到1.06亿元,说明这块业务的利润空间不但没有改善,反而被进一步压缩了。50亿元的盘子,只产出1亿元的利润,这生意的钱景可想而知。

优壹电商的核心业务模式是母婴产品的品牌分销和代运营,以婴幼儿配方奶粉为主、保健产品为辅,本质上是赚品牌商和渠道之间的“中间费”。这种模式天然就带有“规模大、利润薄、抗风险能力弱”的特征:上游是品牌商压款、下游是渠道商压价,两头一挤压,中间商的利润空间就所剩无几。更棘手的是,近年来母婴用品市场增速放缓,出生率持续走低,市场需求端的萎缩对优壹电商构成了直接的冲击。

当公司的营收增长完全依赖一条利润率不到3%的业务线,而这条业务线的市场天花板又在肉眼可见地下压,跨境通想靠进口业务实现真正意义上的盈利反转,可谓是难上加难。

更要命的是,跨境通还在替过去的激进扩张买单。截至2025年三季度末,公司资产负债率已攀升至75.97%,处于近五年高位,商誉账面价值高达11.78亿元,约占总资产的34%,且远高于净资产。公司流动比率仅为0.8,短期偿债压力显著,财务费用与近三年经营性现金流均值之比达130.83%,说明即使利息支出有所减少,财务负担依然沉重如山。

2025年研发投入同比大幅增长20.35%至3.88亿元,但对于一家亏损4个亿的公司来说,这究竟是战略投入还是不计成本的“烧钱”,恐怕连管理层自己也未必说得清楚。

跨境通走到今天这一步,不是某一项业务失手,而是旧业务塌了、新业务又不够硬。出口业务从百亿规模萎缩到不足4亿元,中间还搭进去一个ZAFUL;进口业务虽有规模却利润单薄,无力支撑公司的整体盈利修复;历史并购留下的债务、诉讼和减值风险,像慢性病一样持续侵蚀着利润表的每一个角落。

三年的时间,跨境通累计亏掉了超过9个亿;营收连续七年下滑,从巅峰时期的215亿一路跌到54亿,真是让人感慨不已。

管理层在2025年确实做了不少“减法”——关停百圆裤业线下门店、收缩自营网站推广、压缩各项费用——但减法做得再多,加法做不起来,这家公司依然看不到盈利的尽头。

文章来源:江玉燕

已认证

已认证