私はフリーランスとして活動していますが、会社員であっても、税金のことって気になりますよね。

毎年必ず税金を払っているので、できることなら少しでも節税したいのではないでしょうか。

節税方法だけでなく、老後の備えとしても注目されているのが、iDeCo(個人型確定拠出年金)です。

ちなみに、私自身も既にiDeCoを利用しています。ただ、iDeCoを使うと決めるまでにはかなり迷いました。

iDeCoにもいいところと悪いところがあるので、このページで仕組みを紹介しますね。メリットだけでなく、デメリットに特に注目するようにしましょう!

iDeCo(個人型確定拠出年金)とは?

iDeCoという言葉だけ聞いてもピンと来ないかもしれませんが、掛金を積み立てて運用し、老後資金を作る私的年金制度のことです。

自分自身で運用することになり、運用成績次第ではプラスにもマイナスにもなる可能性があるということ。

iDeCoに加入できるのは、基本的に20歳以上65歳未満の国民年金被保険者です。加入できる人は幅広く、自営業・フリーランス、会社員、公務員、専業主婦・主夫などが対象になります。

以下の表でもまとめました。

| 加入区分 | 主な対象者 | 加入できる年齢の目安 |

|---|---|---|

| 第1号被保険者 | 自営業・フリーランス・学生など | 20歳以上60歳未満 |

| 第2号被保険者 | 会社員・公務員など | 原則65歳未満 |

| 第3号被保険者 | 会社員・公務員に扶養されている配偶者 | 20歳以上60歳未満 |

| 任意加入被保険者 | 60歳以上65歳未満で国民年金に任意加入している人など | 65歳未満 |

iDeCoのメリット

iDeCoの仕組みがあるのも、利用者にとってメリットがあるからです。

ここから、メリットとデメリットを両方紹介していきますので、自分の今後の資産運用計画を考えつつ、使えるかどうか判断してみてくださいね。

1. 掛金が所得控除になる。つまり節税になる

iDeCoを使う最大のメリットは、iDeCoへの掛け金が全額所得控除になることです。

つまり、節税になるんですよね。

仮に、月2万円を掛け金にして年間24万円iDeCoに回した場合は、24万円に対してかかってくる所得税と住民税の分だけお得になります。

これが毎年続くことになりますので、節税のメリットはとても大きいですよ。

毎月の掛け金は月額5,000円から1,000円単位で設定できます。

以下で職業別にiDeCoの掛金上限の目安を一覧にしましたので目安にしてみてください。

| 区分 | 掛金上限の目安 |

|---|---|

| 自営業・フリーランス | 月68,000円 |

| 会社員・企業年金なし | 月23,000円 |

| 会社員・企業型DCあり | 月20,000円 |

| 会社員・DBなど企業年金あり | 月20,000円 |

| 公務員 | 月20,000円 |

| 専業主婦・主夫 | 月23,000円 |

課税所得別のiDeCo節税額シミュレーション

iDeCoを使うと節税になるのはわかったけど、実際にどれぐらい節税できるのかが気になるところですよね。

仮に月に2万円、年間24万円をiDeCoにまわしたらどれぐらい節税になるのか計算してみました。

| 課税所得 | 節税額 |

|---|---|

| 300万円 | 48,000円 |

| 400万円 | 72,000円 |

| 500万円 | 72,000円 |

| 600万円 | 72,000円 |

| 700万円 | 72,000円 |

| 800万円 | 79,200円 |

| 900万円 | 79,200円 |

| 1000万円 | 103,200円 |

※ 所得税率は年収そのものではなく、各種控除を差し引いたあとの課税所得によって決まります。そのため、同じ年収でも扶養控除・社会保険料控除・住宅ローン控除などによって節税額は変わります。

課税所得が大きいほど、iDeCoの節税効果が大きくなりますよ。

節税額のシミュレーションは、以下のページでもできますので試してみてください。

年末調整の場合は、右下に記入欄がある

11月ぐらいになると年末調整の時期ですよね。

iDeCoに加入していれば、年間の掛け金を記入しておきましょう。

右下に「個人型又は企業型年金加入者掛金」の欄があるので、そこに記入すればOKです。

自分で確定申告するときのやり方

自分で確定申告するときは、「企業型年金・個人型年金加入者掛金」の欄に年間積立額を記入しましょう。

年末が近づいてくると、1枚のハガキが届きます。

そこに年間拠出額が書かれていますので、転記してくださいね。

2. 受取時に控除が使えて支払う税金が安くなる

60歳以上になったら、iDeCoに掛けていたお金を受け取れるようになります。

受け取るときに気になるのが、またまた税金ですよね。

一時金としてまとめて受け取る場合は退職所得扱いになり、退職所得控除が使えます。年金として分割で受け取る場合は雑所得扱いになり、公的年金等控除の対象です。

掛け金も所得控除になる上に、受け取るときも税金支払いが少なくて済むのは二重でメリットですよね。

毎月掛け続けている間は、節税以外のメリットを実感することはないでしょうが、いざ受け取るときにはやってて本当によかったと思えそうです!

3. 運用で得た収益は非課税になる

投資で得た収益は、普通だと課税対象になります。

でも、iDeCoの場合は、運用の結果で出た収益に対して非課税です。

長い目で見て運用すればするほど、この非課税のメリットはとても大きいですよ。

掛け金も所得控除になるし、運用益も非課税って、改めてすごいなあ・・・。

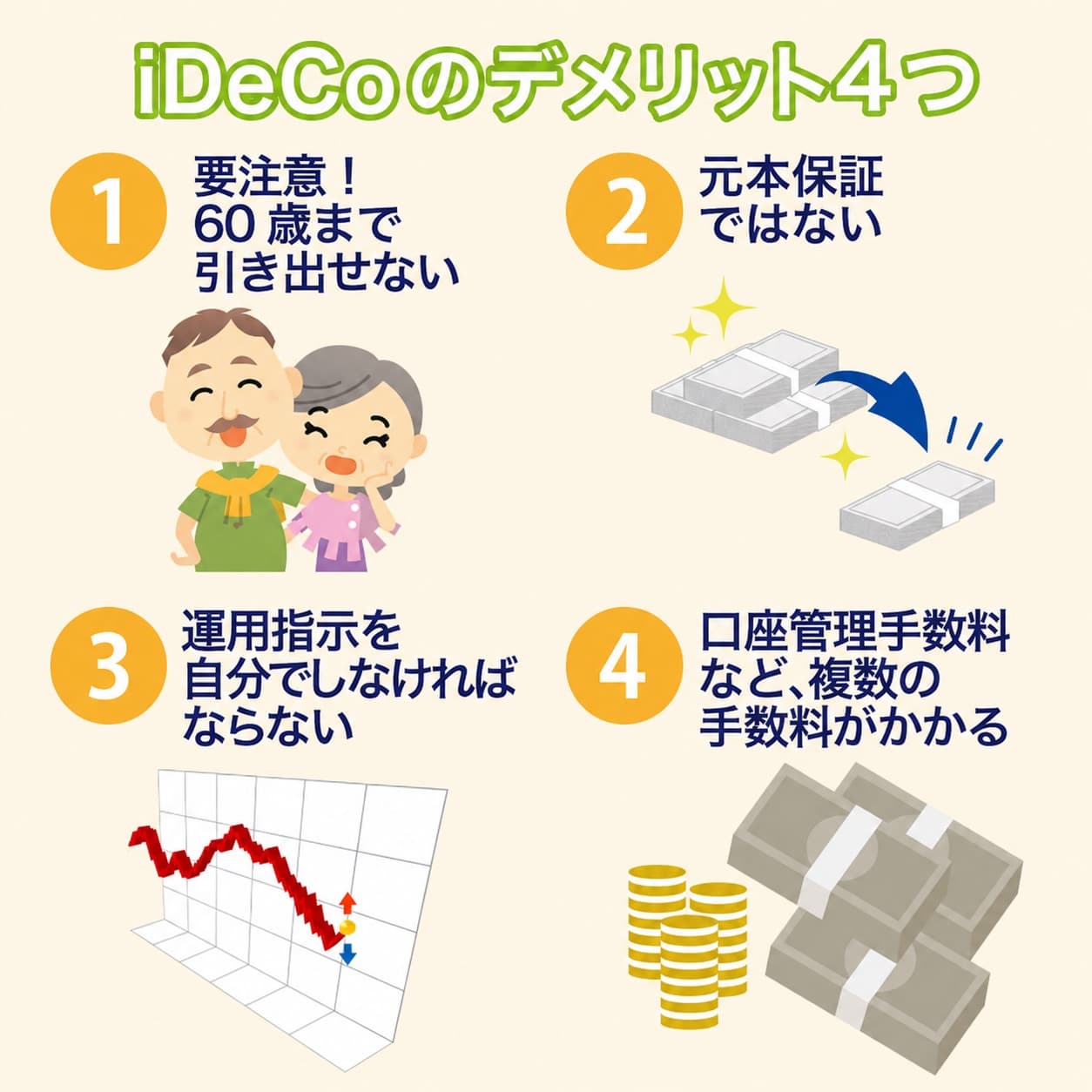

iDeCoのデメリット4つ

メリットが大きなiDeCoですが、それ以上に知っておきたいのが、iDeCoのデメリットです。

メリットばかりに気が向いて、申し込んでからあとで後悔してしまっては意味がありません。

これから紹介するiDeCoのデメリットをしっかりと理解した上で、自分自身は許容できるかどうか判断してくださいね。

1. 要注意!60歳まで引き出せない

iDeCoの一番のデメリットが、一度預けたお金を60歳になるまで引き出せないことです。

年齢が若ければ若いほど、資金を長く拘束されてしまいますので、いざというときに困りますよね。

私は30歳でiDeCoに加入しましたが、その数年前からiDeCoに入るべきかどうかを悩んだ末にようやく入ることを決めたぐらいです。

毎月iDeCoに掛けるお金は、なかったとしても全く問題ないと思わない限り、やらないほうがいいと思います。

いくら節税になるとはいえ、慎重になるほうがいいですよ。

公務員など、ある程度安定した収入が毎月見込めるのであれば、毎月の家計を運用しやすいです。

その結果、貯金できる体質になっているならiDeCoのデメリットはあまり感じないと思います。

2. 元本保証ではない

iDeCoを始めると、自分で資産を運用していかないとダメなので、運用商品の成績次第では、元本割れする可能性もあります。

投資信託に積み立てしていると、当然ながら値動きがあるので、買い付けたときよりも下がってしまうこともあります。

節税になるのは大きなメリットですが、自分で運用する以上は、マイナスになる可能性もあることを意識しておきましょう。

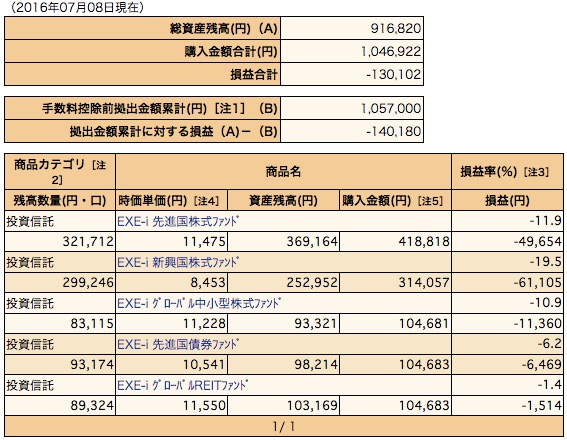

▼以下の図、2016年7月時点での私の運用結果です。

普通に元本割れしてますね。今すぐ引き出すわけではないですが、こうなることも当然ありえます。

ただ、マイナスになっているということは、今後同じ掛金で多く積み立てできるので、戻ったときは大きな利益になる可能性が出てきます。

10,000円を使う場合、株価100円と株価50円なら、どちらが多く買えますか?

これと同じことが投資信託でも言えるわけです。

なので、積立期間中に下がっているのは特段気にすることではありません。

▼その後、2026年5月時点だとかなりのプラスになっていました。12年も続けると、複利の効果を明らかに実感できますね。

3. 運用指示を自分でしないといけないので面倒かも

あと、地味に面倒なのが、自分で運用指示をしないといけないことです。どの金融商品に投資するかの判断が必要になります。

iDeCoは、自分の将来のために使うものなので、当然といえば当然ですけどね。

誰かに何でもやって欲しいと思う性格だと、運用指示するのは面倒に感じると思います。

4. 口座管理手数料など、複数の手数料がかかる

iDeCoの運用はタダではできません。

どうしても手数料が発生していまいます。

この点も、iDeCoを使う前にかなり迷ったポイントでした。

iDeCoを使うことでかかる手数料は以下の通りです。

| 国民年金基金連合会手数料 | 月105円 |

| 事務委託先金融機関手数料 | 月66円 |

| 運営管理機関手数料 | サービスごとに異なる (SBI証券や楽天証券は無料) |

| 国民年金基金連合会手数料(初回のみ) | 2,829円 |

※2027年1月26日の口座引落し分から、国民年金基金連合会の加入中手数料は月105円から月120円に変更される予定です。その場合、事務委託先金融機関手数料66円と合わせた最低コストは月186円、年2,232円になります。

運営管理機関手数料は、選ぶ証券会社や銀行によって異なります。

なるべく毎月の費用が安いところを選びましょう。

それでも、最低で年間2,052円のコストはかかりますので、この点はしっかりと意識してくださいね。

手数料が高ければ高いほど、運用結果が悪くなりやすいですから。

仮に20年運用したら、国民年金基金連合会手数料と事務委託先金融機関手数料だけで、41,040円もかかります。

それに加えて運営管理機関手数料もありますからね。

この費用をいかに下げるのがどれだけ大切かイメージできるかと思います。

iDeCoのデメリットを解消する方法や考え方を紹介します

iDeCoには、4つの大きなデメリットがありましたね。

では、これを解消するためにはどうすればいいのでしょうか。そこが一番気になるところだと思います。

ここからは、iDeCoのデメリット解決策を提案していきますね。

1. 40代以上だと、そこまで運用期間が長くならない

資金が拘束されるのは一番のデメリットです。

年齢が若ければ若いほど、iDeCoへの加入を迷うのではないでしょうか。私自身もかなり迷いましたし。

でも、40歳以上であれば、60歳までの年数も短くなってきますよね。

早い人であれば、住宅ローンの返済も終わって、今後の資産運用も考えるのではないでしょうか。住宅ローン控除以外の節税方法も気になるところでは?

40代以上だと、60歳になることもイメージしやすいですし、普通に投資信託に積立するよりも節税効果が大きいので、iDeCoを使うのがおすすめです。

40代半ばで子供が産まれた方は学資保険代わりにiDeCoを使ってみては?

42歳以降に子供が産まれた場合は、学資保険の代わりにiDeCoで積み立てする使い方もおすすめですよ!

というのも、お金のかかる大学生になる頃に60歳以上になっていれば、いつでも引き出せるからです。

iDeCoに積み立てしている期間は、当然ながら節税になりますので、子育て期間中の家計の助けにもなりますよね。

例えば、42歳で子供が産まれたら、60歳になるときは子供が18歳です。

学資保険だと節税はできませんが、iDeCoだと相当な金額を節税しつつ子供のためのお金も残すことができます。

iDeCoの本来の使い方とは少し異なりますが、自分自身だけでなく、家族のために大いに役立つ方法です。

【50代向けの提案】老後資金の積み立てに使う

さっきは、遅くに子供が産まれたときのことを説明しましたが、逆に20〜30代前半ぐらいで子供が産まれると、50代になると子供も独り立ちしますよね。

そうなると、家計にも余裕が出てきて、退職後のことも考える時期だと思います。

この期間にiDeCoを始めて、積み立てしていけば、60歳までも近いですし、ほとんどデメリットを感じることなくできるのではないでしょうか。

例えば、53歳のタイミングで子供が独り立ちした場合は、残り7年間でiDeCoを使って60歳以降の資金も用意しておくといいかもしれませんね。

また、その頃になれば子供も結婚して孫ができるかもしれません。

60歳を過ぎたらiDeCoで積み立てたお金を引き出せるので、そのお金を孫のために使うというストーリーも考えられます。

自分自身のために使うのもいいですが、子供や孫のためにiDeCoに入っておくのもよさそうです。

2. 必ず余裕資金で運用すれば、元本割れも気にならない

iDeCoは、基本的に余裕資金を使って運用するものです。

余裕資金をそのまま貯金だけしてても仕方ないと思いますので、その場合は多少元本割れしても気になりにくいと思います。

あってもなくてもいいお金を運用していけば、精神的にも安定しますし、年に1回運用成績を見るぐらいでOKです。

60歳まで引き出せないのだから、余裕資金をiDeCoにして、長い目で見ていきましょう。

3. 元本割れしたくないなら、iDeCoの定期預金にする方法も

どうしても元本割れするのが嫌であれば、iDeCoの中にある運用商品で、定期預金を選びましょう。

定期預金であれば、元本割れすることもありませんよね。

大きなリターンは望めませんが、節税になっている分だけ、普通に定期預金しているよりも断然お得です。

私が使っているSBI証券のiDeCo(SBIベネフィット・システムズ)だと、あおぞらDC定期という商品がありました。

ただし、金利は0.45%(2026年5月時点)と他の一般的なネット銀行である定期預金金利よりも低いですし、銀行によっては普通預金金利よりも低金利というデメリットもあります。

4. 運用指示は最初の1回で基本的には大丈夫

面倒に感じる、運用商品の選び方ですが、基本的には毎月積み立てていく形になるので、最初の1回だけで大丈夫ですよ。

運用結果が気になるのであれば、年に1〜2回ぐらい見直して運用商品を変更してもいいかと思います。

私自身がおすすめする投資信託のファンドや選び方のポイントはこのあと紹介していきますね。

iDeCoとNISAはどっちがいい?違いを比較

iDeCoと合わせてNISAもよく聞く言葉だと思います。どちらも税制優遇を受けながら資産形成できる制度です。

ただし、目的や使いやすさは大きく異なります。

NISAは、投資で得た利益が非課税になる制度です。iDeCoのような所得控除はありませんが、資産を売却すれば必要なときに現金化できます。2024年からの新NISAでは、年間投資枠が最大360万円、非課税保有限度額が1,800万円になっています。

どちらがいいか迷う場合は、60歳まで使わない老後資金ならiDeCo、途中で使う可能性があるお金ならNISAと考えるとわかりやすいです。

以下でもiDeCoとNISAの比較表を作って違いをまとめてみました。

| 比較項目 | iDeCo | NISA |

|---|---|---|

| 制度の目的 | 老後資金づくり | 幅広い資産形成 |

| 主な税制優遇 | 掛金が全額所得控除 | 運用益が非課税 |

| 所得控除 | あり | なし |

| 運用益の非課税 | あり | あり |

| 引き出しやすさ | 原則60歳まで引き出せない | 売却すればいつでも現金化できる |

| 年間の上限額 | 職業や企業年金の有無で異なる | 年間360万円まで |

| 非課税で持てる上限 | 掛金上限に応じて積み立て | 生涯1,800万円まで |

| 対象年齢 | 原則20歳以上65歳未満 | 18歳以上 |

| 向いている人 | 老後資金を確実に準備したい人 | 柔軟に資産形成したい人 |

| 注意点 | 資金拘束が強い・手数料がかかる | 所得控除による節税効果はない |

個人的な意見としては、先にNISAをやってそのあとでやることがなくなったあとにiDeCoを使うのがおすすめです。

iDeCoは原則60歳まで引き出せないのが最大のデメリットで、他のメリットをすべて帳消しにしてしまうほどなので、慎重に判断したいですね。

公務員や会社員など、ずっと同じ仕事をしていくつもりで、老後資金の不安をどうしてもなくしておきたいなら、iDeCoを優先してもいいと思います。

おすすめのiDeCoサービスはどれ?選び方のポイントを説明します

iDeCoのメリットとデメリットを理解して、いよいよ使ってみようと思った場合は、どのサービスを使ってiDeCoを始めるかが問題です。

個人的な選び方のポイントは、手数料が安いことと、運用できる金融商品の種類の多さです。

SBI証券(SBIベネフィット・システムズ)

私が使っているのは、SBI証券のiDeCo。

SBIベネフィット・システムズという名前のサービスですよ。

NISAのつみたて投資枠でも使いたいぐらいの商品が用意されているので、iDeCoを始めるときにまず検討したいサービスです。

主に以下の商品があります。

- ひふみ年金

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

詳しく知りたい場合は、以下のリンクからSBI証券のiDeCoについて資料請求できますので、まずは気軽に取り寄せてみましょう。

楽天証券

楽天証券でもiDeCoの取り扱いがあります。

iDeCoと楽天証券は別ですが、運用結果や資産総額を確認するためには楽天証券の口座が必要です。この機会に作っておくのもおすすめ。

長年使っていますが、楽天証券は年々サービスが改善されて良くなってきています。以下のリンクからすぐに作れますよ。

楽天証券のiDeCoでは、SBI証券のiDeCoとはまた違った商品を取り扱っています。

たわらノーロードシリーズや楽天シリーズの投資信託が充実しています。オルカン・S&P500の投資信託もちゃんとあるので安心してください。

iDeCo選び方3つのポイント

iDeCoで使う証券会社・銀行口座を選ぶときに、共通して見ておくべきポイントがあります。それが以下の3つですね。

- どんな金融商品があるのか

- 信託報酬が低く設定されているか

- 口座を維持する手数料が安いか

どんな投資信託があるのかと、信託報酬が低いかどうかをしっかり見ておきましょう。

手数料が高ければ高いほど、パフォーマンスが悪くなってしまいますので、運用結果にも影響してきます。

あと、サービスごとに口座を維持するための手数料である運営管理機関手数料が変わってきます。

こちらは毎月掛かってくる費用ですので、いかに安くできるかがかなり重要です。基本的には無料のサービスを選びましょう。

支払う手数料は、国民年金基金連合会手数料と事務委託先金融機関手数料だけにしておくのが最低限の考え方です。

他にもいろいろと紹介していますので、気になる方は以下の記事をどうぞ。

運用はどのようにすればいい?

iDeCoの口座を作ったら、自分自身で運用する商品を決めないといけません。

金融のことに詳しいならまだしも、何に投資すればいいのかすぐには判断できないと思います。

私自身が既にiDeCoで運用していますので、長い目で見てどれを選ぶのがおすすめなのかを考えてみました。

元本割れしたくないなら定期預金で

先ほども説明しましたが、掛け金を絶対に元本割れさせたくないなら、定期預金を選びましょう。

定期預金の利回りが低くても、節税で得する金額の方が圧倒的に大きいですからね。

普通に定期預金するのと比べても、iDeCoの定期預金はおすすめです。

市場全体に投資する「インデックス系」がおすすめ

私が投資している金融商品は、いわゆるインデックスと呼ばれるものです。

世界全体の株式市場とか、日本株式市場とか全般的なところに投資しています。

日本でいうと、日経平均やTOPIXといったもののことです。

これらのインデックス系は、運用してもらうことでかかる信託報酬という手数料がかなり低く抑えられます。

また、市場全体への投資なので、個別株のように一喜一憂することもそんなにありません。

私が使っているSBI証券ベネフィット・システムズでは、以下の商品に投資しています。合わせる必要はまったくないですが、他の人がどうしているのかの参考になればと思います。

| ひふみ年金 | 10% |

| eMAXIS Slim 全世界株式(除く日本) | 60% |

| eMAXIS Slim 先進国株式 | 0% |

| eMAXIS Slim 米国株式(S&P500) | 25% |

| eMAXIS Slim 新興国株式インデックス | 0% |

| eMAXIS Slim eMAXIS Slim バランス(8資産均等型) | 5% |

個人的な考え方ですが、年齢が若いなら、株式ファンドの割合を高くすればいいと思います。

60歳が近かったり、あまり激しい値動きにしたくないのなら、債券ファンドと株式ファンドの割合を同じぐらいにすれば、値動きの幅を抑えられますよ。

気になる疑問をまとめました

iDeCoを使う上で気になるであろう疑問を以下でまとめました。

Q. 転職したらどうなる?

もし、転職した場合に、今のiDeCoはどうなるのか気になりますよね。

これ、個人版のiDeCoを使っている場合は、特に気にする必要ありません。

個人に紐付いているので、企業が変わろうが影響がないからです。

ただし企業型DCに加入している場合は、転職先の制度や移換手続きによって対応が変わることがあります。

Q. 掛け金の変更ができるかどうか?

iDeCoは、毎月自分のお金を掛け続けていきます。

家計に余裕が出てきたり、逆に苦しくなったりで、掛け金を変更したい場合も出てきますよね。

その場合ですが、問題なく掛け金を変更できますよ。

ただし、年1回しか掛け金の変更ができません。

さいごに

iDeCoができる証券会社や銀行が増えているのと、近年の投資ブームによって注目されています。

60歳までお金を引き出せない大きなデメリットがありますけど、余裕資金があるのなら、iDeCoにまわして節税&資産運用するのも1つです。

さいごに、iDeCoの特徴とこのページで紹介したことをまとめますね。

まずはメリットから。

- 掛金が全額所得控除になる

- 受け取るときにも控除が使える

- 運用益が非課税になる

続いて、デメリットも。

- 60歳まで引き出せない

- 元本保証ではない

- 運用を自分でしないといけない

- 手数料がかかる

ただし、デメリットは自分の考え方やサービスの選び方でカバーできますよね。説明してきた通りです。

この機会に、資産運用のことを見直して、今後は余計なお金の心配をせずに済むようにしていきましょう!

そのためのiDeCoです。お金のことを気にしないために、今しっかりお金のことを考える。

ノマド的節約術のこの記事が、そんなきっかけになればうれしいです。

もしこれから、iDeCoをやってみようと思ったのであれば、多くの証券会社で資料請求ができるので、まずはやってみるのがおすすめです。

主に以下の証券会社でiDeCoの資料請求ができますよ。