証券会社の松井証券でもiDeCo(イデコ)のサービスがあり、将来に向けて備えていこうと思う場合の選択肢として使えます。

特に松井証券のiDeCoは、他の金融機関にはないポイントが貯まるサービスがあり、これがある分だけ他のところよりおすすめ度が高いです。

そこでこのページでは、松井証券のiDeCoのラインナップ・手数料・おすすめの投資信託・資料請求のやり方などについて詳しく紹介していきますね。

松井証券iDeCoのメリットとデメリット

まずは、松井証券のiDeCoのメリットとデメリットをざっくりと紹介しますね。

iDeCo自体のメリットとデメリットは省いて紹介します。

iDeCo自体の特徴を詳しく知りたいなら、以下のページを参考にしてください。

「最大1%貯まる投信残高ポイントサービス」がお得

松井証券のiDeCoならではのサービスが、「最大1%貯まる投信残高ポイントサービス」という名前のポイントが貯まるサービスです。

iDeCoで投資信託を積み立てていくことで、毎月残高が増えていきますが、その残高に応じてポイントがもらえます。

iDeCoは長期で積み立てる制度なので、投資信託の残高が増えていきやすいです。

その残高に応じて松井証券ポイントが貯まるのは、他のiDeCo口座と比較したときの大きなメリットになります。

ただし、ポイントをもらうには毎月エントリーが必要です。これが面倒なのでデメリットではありますね。

また、iDeCoの投資信託を対象にするには、投資信託お客様サイトでiDeCo口座情報を登録する必要があります。

どれぐらいポイントがもらえるのか、定番の投資信託を買い付けたときの還元率を参考に表にまとめました。

| ファンド名 | 年間還元率 | 100万円 | 300万円 | 500万円 | 1,000万円 |

|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.0175% | 約14ポイント/月 | 約43ポイント/月 | 約72ポイント/月 | 約145ポイント/月 |

| eMAXIS Slim 米国株式(S&P500) | 0.0280% | 約23ポイント/月 | 約70ポイント/月 | 約116ポイント/月 | 約233ポイント/月 |

| eMAXIS Slim バランス(8資産均等型) | 0.0550% | 約45ポイント/月 | 約137ポイント/月 | 約229ポイント/月 | 約458ポイント/月 |

例えば、松井証券iDeCoで「eMAXIS Slim 米国株式(S&P500)」を1,000万円分保有している場合、毎月約233ポイント、年間では約2,800ポイントが貯まるイメージです。

iDeCoは長期運用になるため、残高が増えるほど投信残高ポイントのメリットも感じやすくなります。

実際にもらえるポイントは、対象ファンドの還元率や保有残高によって変わります。還元率は変更される可能性があるため、最新情報は松井証券公式サイトで確認してください。

ポイントが貯まらない理由は?

iDeCoの残高もあって、ちゃんと毎月エントリーしているのになぜかポイントが貯まらなくて不思議に思うことがあるかもしれませんね。

上の表を見ての通り、年間の還元率はかなり低いので、残高が低ければ1ポイントにも満たず、条件を満たしていてもポイントが貯まらないことはあります。

例えばオルカンだと7万円未満の残高だと毎月0ポイントになります。

ポイントの効果を実感するのは、iDeCoを長く続けてきてこそですね。年々効果を実感すると思います。

iDeCoで貯めたポイントはどう使う?

松井証券のiDeCoで貯まるポイントは、松井証券ポイントとなります。

この松井証券ポイントは、dポイントやAmazonギフトカードだと等価交換できますよ。

他にも投資信託の積立にポイントを充てる使い方もできます。ただしポイント投資だと100ポイントからでないと使えないので、長く続けていないと100ポイント貯めるのも至難の業です。

松井証券iDeCoでおすすめの商品

松井証券のiDeCoには、数多くの商品がありますが、その中でも特におすすめできる商品をまとめました。

| ファンド名 | 分類 | 信託報酬 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 全世界株式 | 0.05775% |

| eMAXIS Slim 全世界株式(除く日本) | 全世界株式 | 0.05775% |

| eMAXIS Slim 全世界株式(3地域均等型) | 全世界株式 | 0.05775% |

| eMAXIS Slim 米国株式(S&P500) | 先進国株式・米国株式 | 0.08140% |

| eMAXIS Slim 先進国株式インデックス(除く日本) | 先進国株式 | 0.09889% |

| 楽天・全米株式インデックス・ファンド | 先進国株式・米国株式 | 0.16200% |

| 楽天・全世界株式インデックス・ファンド | 全世界株式 | 0.17900% |

| eMAXIS Slim 新興国株式インデックス | 新興国株式 | 0.15180% |

| eMAXIS Slim バランス(8資産均等型) | バランス型 | 0.14300% |

| eMAXIS Slim 国内株式(TOPIX) | 国内株式 | 0.14300% |

| eMAXIS Slim 国内株式(日経平均) | 国内株式 | 0.14300% |

| One DC 国内株式インデックスファンド | 国内株式 | 0.15400% |

| eMAXIS Slim 国内債券インデックス | 国内債券 | 0.13200% |

| eMAXIS Slim 先進国債券インデックス(除く日本) | 先進国債券 | 0.15400% |

| ひふみ年金 | 国内株式・アクティブ | 0.83600% |

松井証券iDeCoで商品を選ぶなら、まずは信託報酬が低いインデックスファンドを中心に考えるのがおすすめです。

松井証券のiDeCoではクレカ積立ができません。銀行口座からの引き落としのみです。

これは投資信託の一覧で、他にも定期預金が1つあります。

どうしても元本を確保した上で運用していきたい場合は定期預金を使いましょう。

目的別のおすすめ商品

これだけおすすめの商品があるとどれがいいか迷ってしまうと思います。

以下でより目的を絞った上でおすすめの商品をまとめました。松井証券でiDeCoをするときの参考にしてください。

| 目的 | 候補 |

|---|---|

| 迷ったときの王道 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 米国株式に投資したい | eMAXIS Slim 米国株式(S&P500) |

| 株式100%が不安 | eMAXIS Slim バランス(8資産均等型) |

1本で世界中の株式に分散したいなら「eMAXIS Slim 全世界株式(オール・カントリー)」、米国株式を中心にしたいなら「eMAXIS Slim 米国株式(S&P500)」、値動きを少し抑えたいなら「eMAXIS Slim バランス(8資産均等型)」が候補になります。

私は別の口座でiDeCoを利用していましたが、iDeCo以外のNISAなどの投資信託ではこれらの商品を長年積立しています。

松井証券のiDeCo手数料

iDeCoを始める上で一番気にしておかないといけないのが手数料のこと。

ちなみに、松井証券のiDeCoを使うときにかかる手数料は以下の通りです。

| 国民年金基金連合会手数料 | 月105円(2027年から月120円) |

| 事務委託先金融機関手数料 | 月66円 |

| 運営管理機関手数料 | 無料 |

| 国民年金基金連合会手数料(初回のみ) | 2,829円 |

最低で月間171円(2027年からは186円)のコストはかかります。

松井証券側でかかっている手数料は0円で、他はiDeCoを始めるためには絶対に必要なコストになります。松井証券以外でも同じです。

国民年金基金連合会側が手数料を下げてくれない限りは、毎年これだけの手数料が必要です。

もし、松井証券から他の金融機関に移管するときは4,400円の手数料がかかるため、運用する証券会社や銀行を選ぶ際には慎重になるほうがいいかと思いますよ。

iDeCoは資産運用になるので、運用コストの低さは意識しておくのが大切ですよ!

手数料は0円に近いほどおすすめです。

掛金が全額所得控除になって節税になる

iDeCoの最大のメリットは節税になることですよね。 毎月の掛け金の全額が所得控除にできます。これは松井証券でiDeCoをしても同じです。

毎月の最大掛金は、職業によって変わりますので、なんとなくでも知っておき、自分の生活範囲で大丈夫な金額を掛けましょう。

- 第1号被保険者(自営業者):最大68,000円/月

- 第2号被保険者(会社員・公務員):最大12,000〜23,000円/月

- 第3号被保険者(専業主婦・主夫):最大23,000円/月

私が加入したときは自営業者でしたので、第1号被保険者でした。

その後、会社を立ち上げたので今は第2号被保険者になっていて、毎月23,000円を掛けています。

公務員であれば毎月12,000円が限度になりますね。

フリーランスであれば、最大で年間816,000円も掛けることができます。

仮に所得税率が30%だとすると、244,800円も節税できたことなりますよ!

ただし、付加年金に加入している場合は月67,000円が限度になります。

これだけ節税できるのがiDeCoの大きなメリットですね。

節税するためには、ちゃんと確定申告のときに掛け金を控除するように設定しておきましょう。

「企業型年金・個人型年金加入者掛金」の欄があるので、そこに年間の掛け金を入力すればOKです。

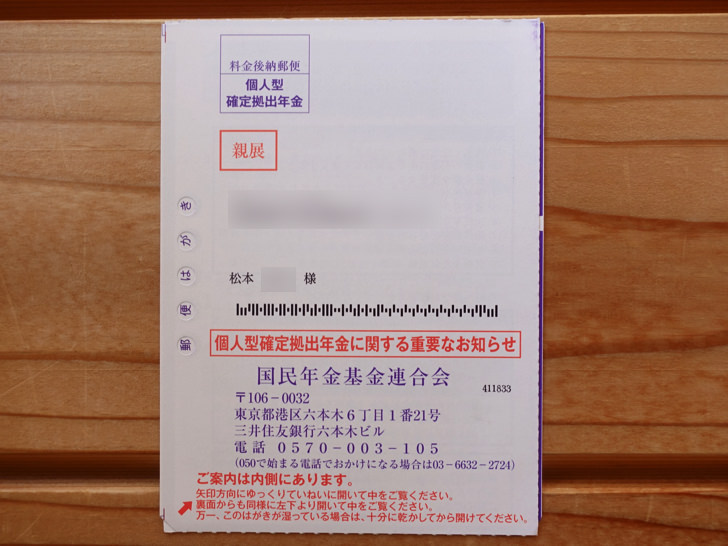

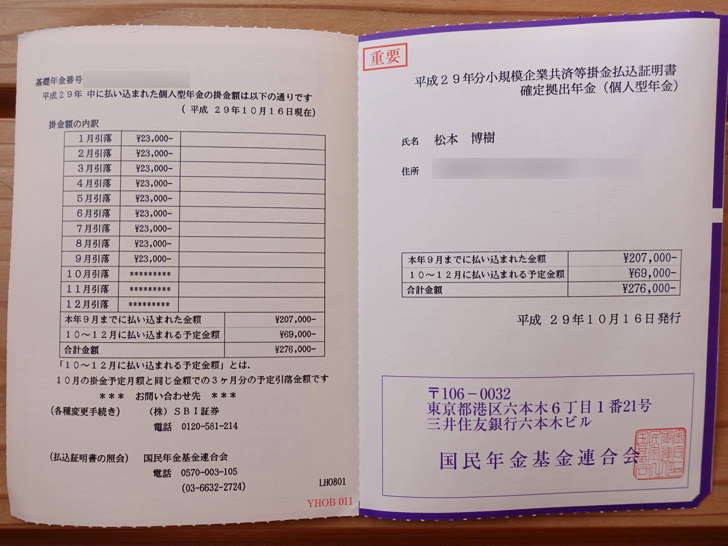

10月頃になると、国民年金基金連合会から親展のハガキが届きます。

これが確定申告のときに必要になるため、なくさずにしっかりと保存しておいてくださいね。

▼ハガキの中には、1年間の掛け金の金額が書かれていますね。

この金額を確定申告するときに書く流れになります。

【デメリット】60歳まで引き出せない

松井証券に限らず、どこでiDeCoをしたとしても共通になるのですが、拠出した掛金は基本的に60歳まで引き出せません。

解約することはできますが、その場合は二度とiDeCoを使えなくなってしまうので、申し込むときは慎重になる必要があります。

個人事業主のときにあらゆる節税方法を試しましたが、iDeCoだけは気軽にできず、最後の最後まで悩みました。

今、手元になくてもまったく問題ないお金を運用にまわすぐらいで考えておくのがおすすめです!

もしくは、どうしても将来が心配で安心するためにも掛けておきたいという人にも向いていますよ。

松井証券iDeCoとSBI証券・楽天証券を比較

iDeCoを考えているときに、松井証券と合わせて検討対象になるSBI証券や楽天証券と比較してどうなのかを表でまとめました。

| 項目 | 松井証券 | SBI証券 | 楽天証券 |

|---|---|---|---|

| 運営管理手数料 | 0円 | 0円 | 0円 |

| 商品ラインナップ | eMAXIS Slimが豊富 | セレクトプランが強い | 楽天系ファンドが選べる |

| iDeCoのポイント還元 | あり | 原則なし | 原則なし |

| 向いている人 | iDeCoでもポイントを貯めたい人 | SBI証券を使っている人 | 楽天証券を使っている人 |

松井証券だとeMAXIS Slimシリーズが充実しているし、他の金融機関にはないポイントが貯まるサービスがあるので、かなりおすすめです。

松井証券のiDeCo申込の流れ

ここからは松井証券のiDeCoに申し込む方法を紹介します。

▼ページを開くと以下のような画面が出てきますよ。

画面内にある「資料請求」を押して次に進みましょう。

▼次の画面に行くと、申込条件についての質問があります。

それぞれ正直に回答して次の画面に進みましょう。

▼次の画面では、iDeCoを申し込みする人の情報を入力していきます。

氏名や住所などの必要な情報を入力しましょう。

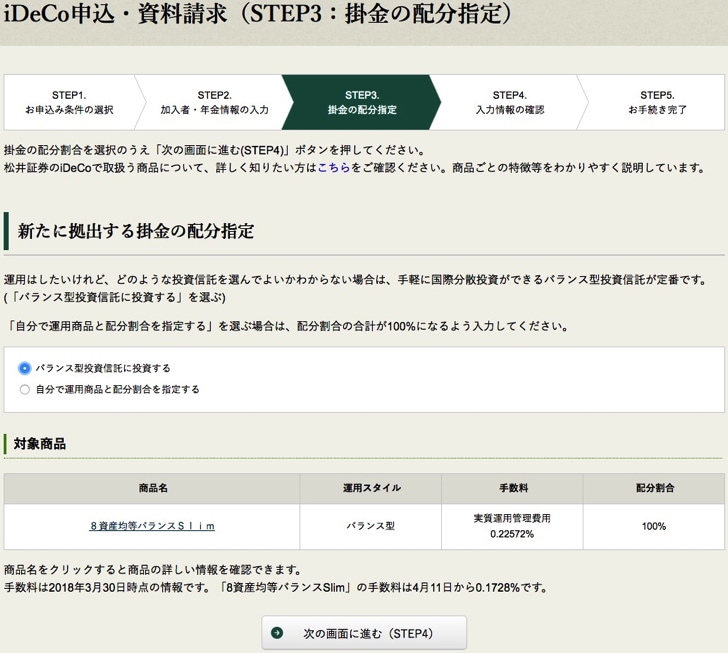

▼氏名などの入力が終われば、どの商品に掛け金を配分するのかを選びます。

デフォルトでバランス型の投資信託を選んでくれているのは親切ですね。

▼次の画面ではこれまでの入力内容の確認になります。

▼ひと通りチェックして問題なければ下にある「この内容で申込む」を押してください。

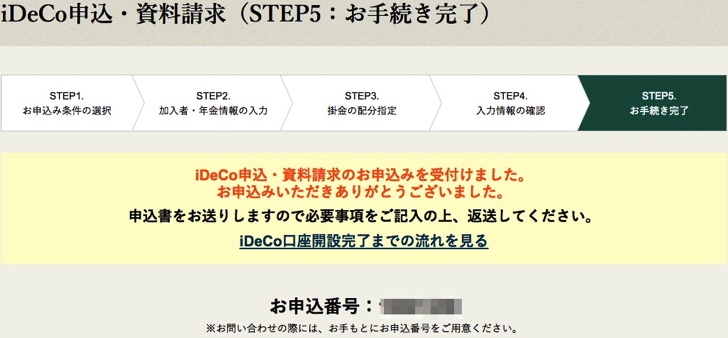

▼これでウェブからのiDeCo申込は完了です。

後日、松井証券からiDeCoの資料が届きますよ。

さいごに

松井証券のiDeCoは、取り扱っている商品数こそ少ないですが、本当におすすめできる投資信託ばかりが揃っているため、何も知らずに始めたとしてもそこまで大きな間違いはない印象です。

松井証券はSBI証券や楽天証券ほど知名度はないですが、ポイントが貯まるサービスがあるのは唯一無二なので、長く運用していくことを考えるとかなりおすすめです。

eMAXIS Slimシリーズの商品数もダントツで多いですからね。節税しつつ利益を狙っていきましょう!

また、松井証券ではiDeCoではなく普通に株式取引や投資信託の取引もできますよ。

そちらについて詳しく説明しているのは以下のページです。